[비즈한국] 고객들을 만나는 자리가 늘어나는 것을 보면 요즘 주식시장이 호황임을 금방 느낄 수 있다. 그런 만큼 고객들의 질문도 다양해진다. 예를 들어 가장 대표적인 질문이 “주가수익비율(PER)이 낮은 기업 주식을 사서 장기간 묻어두면 되나요?”이다.

물론 일리 있는 전략이다. 그런데 PER가 낮다고 해서 아무 주식이나 매입해서는 안 된다. 왜냐하면 산업별로 PER가 제각각이기 때문이다.

최근 발간된 흥미로운 책 ‘글로벌 투자전쟁’에서 영주 닐슨 성균관대학 교수는 다음과 같이 지적한다.

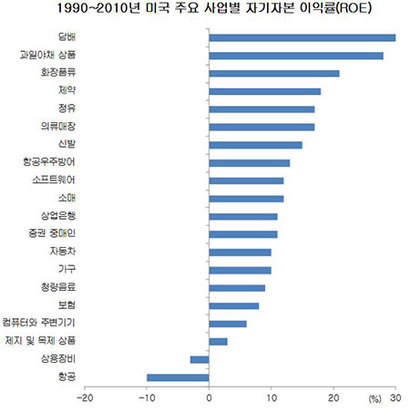

왜 산업별로 PER가 다를까? 그 답은 바로 산업별로 수익성이 다르기 때문이다.

물론 어떤 기업이 한 산업을 모두 지배할 수 있다면야 수익성이 개선될 수도 있지만, 그게 호락호락하지 않다. 미국 수도꼭지 업계의 거인, 매스코의 성공과 실패 경험을 다룬 책 ‘당신은 전략가입니까?’의 한 대목을 살펴보자.

미국의 생활용품 회사 매스코는 1986년까지만 해도 살아 있는 신화였다. 손잡이 하나로 냉온수 다 틀 수 있는 수도꼭지로 세계를 석권했다. 금고엔 현금이 넘쳤다. 창업자 리처드 머누지언은 여세를 몰아 가구산업에 뛰어들었다. 당시 미국의 가구업체들은 2500곳이 넘었지만, 판매의 80%가 400개 업체에서만 이루어지는 등 영세했다. (중략)

매스코는 2년에 걸쳐 세 업체를 각각 3억 달러, 2억 7000만 달러, 그리고 2억 5000달러에 사들였다. (중략) 그 결과 매스코의 순이익은 30%가 줄어들었고 32년간 이어지던 실적 상승은 끝이 났다. 2년 뒤 가구 사업부의 영업마진은 6%를 기록했지만, 나머지 부문의 영업마진은 무려 15%였다. 여러 해 동안 고전을 면치 못한 매스코는 마침내 가구사업을 매각할 의사를 밝혔다. (중략)

매스코는 가구 사업에서 빠져 나오는 것이 진출하는 것보다 더 어렵다는 것을 깨닫게 되었다. 결국 매스코는 6억 5000만 달러의 손실을 감수하고 가구사업을 매각하는 데 성공했다. 모든 것이 끝나고 나자 매스코의 최고 경영자는 머누지언은 다음과 같이 이야기했다.

‘가구사업 진출은 아마도 내가 지난 35년 동안 내린 최악의 결정 중 하나였을 것이다.’ –본문 42~51쪽

영세한 기업들만 가득한 가구시장에서 왜 매스코는 실패했을까?

‘당신은 전략가입니까’의 저자, 몽고메리 교수는 매스코가 가구업계의 역사에 무지했기 때문에 실패했다고 지적한다. 가구업계에 뛰어든 수많은 기업들이 번번이 실패했던 과거를 잊어버렸기 때문이라는 것이다. 그럼 왜 가구업계에 뛰어든 진입자들은 하나같이 실패했을까? 그 이유는 다음과 같은 산업별 특성 때문이다.

ⓐ 기업들 간의 경쟁: 동질적인 경쟁기업과 상품이 많다면 경쟁은 심해진다.

ⓑ 부품공급업체의 세력: 독특한 상품을 생산하는 몇몇 집중된 부품 공급업체에 의존한다면 매력적이지 않다.

ⓒ 고객의 세력: 비슷한 상품 중에 고를 범위가 많다면 고객들이 주도권을 쥐게 된다.

ⓓ 진입과 퇴장의 장벽: 진입이 쉽고 퇴장이 어려운 경우는 공급과잉이 쉽게 해소되지 않는다.

ⓔ 대체 상품의 이용 가능성: 매력적인 가격에 고객의 니즈를 충족시켜주는 대체상품이 존재하면 그 산업의 수익성이 낮다.

이상과 같은 5가지의 특성이 많으면 많을수록 해당 산업의 수익성은 떨어진다. 그리고 적어도 매스코가 뛰어들 당시 미국 가구산업은 5가지 특성을 모두 가지고 있었다. 먼저 수없이 많은 기업이 난립해 있을 뿐만 아니라 제품이 매우 동질적이다. 물론 매스코가 겪었던 것처럼, 산업에서 퇴장하는 것도 매우 많은 자금과 시간을 필요로 한다.

결국 가구산업은 매우 낮은 수익성을 기록할 수밖에 없으며, 낮은 수익성을 가진 기업들은 PER도 낮기 마련이다. 시장 평균보다 낮은 성과를 기록하는 기업은 싸게 거래되는 게 당연하며, 주가가 싸면 PER도 낮을 수밖에 없기 때문이다. 따라서 영주 닐슨 교수가 지적하듯, PER가 싸다고 무조건 매입할 일이 아니라 산업의 특성, 특히 각 산업의 수익성도 검토해야 한다. 따라서 저PER 기업이 장기적으로 뛰어난 성과를 기록한다는 말은 다음과 같이 바뀌어야 한다.

수익성이 높은 산업에 속한 우량기업이 일시적인 문제로 인해 저PER가 되면, 장기투자 성과가 탁월할 가능성이 높다.

홍춘욱 이코노미스트 writer@bizhankook.com

[핫클릭]

·

한국 경제 상반기 회복세에도 하반기 낙관 어려운 까닭

·

100만 구독자 '셀레브' 알고 보니 90만이 동남아인

·

공용 전기차 충전기, 고장 나면 수리 '하세월'

·

[홍춘욱 경제팩트] 미국 금리 인상? '시장금리'는 살펴봤나

·

[홍춘욱 경제팩트] 중국 기업부채가 '우리 문제'인 이유

![[단독] 윤석민 태영그룹 회장, 일감 몰아주기 논란 '후니드' 지분 전량 매각](/images/common/list01_guide02.png)